Groupe Mobilière

Gestion des risques

Nos processus de gestion des risques permettent d’identifier, d’évaluer, de surveiller, de piloter et de rapporter tous les risques essentiels. Nous prenons consciemment certains risques afin de saisir les opportunités qu’ils recèlent.

ESG

Sigle anglais désignant les domaines de responsabilité des entreprises en matière de durabilité: Environmental (environnement), Social (société) et Governance (gouvernance).

Informations complémentaires:

La gestion des risques à l’échelle du Groupe a pour objectif de protéger à la fois la base de fonds propres et l’excellente réputation du Groupe Mobilière. Nous faisons face aux risques ESG par la mise en œuvre de mesures ciblées dans les domaines de l’environnement, de l’engagement sociétal et de la gouvernance d’entreprise. Nous assumons ainsi nos responsabilités écologique, sociale et économique envers notre clientèle, notre personnel et la collectivité. Réfléchir et agir durablement fait partie intégrante de notre culture d’entreprise.

Politique et stratégie de risque

Dans la politique de risque, le Conseil d’administration définit les objectifs et les principes de la gestion des risques à l’échelle du Groupe, ainsi que les compétences en la matière. Les objectifs supérieurs de la Mobilière sont les suivants:

- protéger la base de fonds propres nécessaires pour couvrir les prétentions de la clientèle,

- identifier des profils de risque et de rendement,

- préserver sa réputation.

La stratégie de risque annuelle concrétise la politique de risque et soutient la mise en œuvre de la stratégie d’entreprise. Elle définit la propension au risque de l’entreprise – dont dépendent ses besoins en capital-risque – et inclut d’autres directives qualitatives et quantitatives de pilotage des risques principaux. Ceux-ci se répartissent en sept catégories: risques d’assurance, de marché, de crédit, de liquidité et de réputation ainsi que risques stratégiques et opérationnels. La prise en compte active des risques en matière de durabilité s’effectue dans les processus de gestion des risques à l’échelle du Groupe selon ces sept catégories.

Gouvernance et responsabilités

Par la mise en place d’une gestion des risques, d’un système de contrôle interne et d’une fonction de compliance à l’échelle du Groupe, le Conseil d’administration assume sa responsabilité d’organe suprême. Appuyé par le comité Placements / risques, le comité d’audit et le comité Transformation numérique, il adopte des directives d’ordre quantitatif et qualitatif, assorties de concepts d’application pour chaque catégorie de risque.

Il incombe ensuite au Comité de direction d’appliquer la stratégie de risque et les principes de la politique de risque. Il est assisté en cela par deux commissions de gestion: la commission Stratégie ALM, qui pilote les risques d’assurance, de marché et de crédit à l’aide du processus Asset Liability Management, et la commission QLR (gestion qualitative des risques), qui s’occupe des risques opérationnels et de réputation. Le risque de liquidité est piloté directement par le Comité de direction. Quant au risque stratégique, il est traité par le Conseil d’administration, dans le cadre du processus de contrôle de la stratégie.

Risk Management Framework

La gestion des risques à l’échelle du Groupe repose sur trois lignes de défense:

Le Comité de direction est responsable de la gestion des risques et s’organise en désignant des responsables de processus, auxquels il incombe d’identifier, d’évaluer, de piloter et de surveiller les risques relevant de leur domaine de compétence, ainsi que d’en assurer le reporting (1re ligne de défense). Opérant à l’échelle du Groupe en tant que fonctions centrales de contrôle des risques, les unités Gestion des risques et Compliance soutiennent le Conseil d’administration et le Comité de direction dans les questions de gestion des risques (2e ligne de défense). Elles mettent à disposition les méthodes et instruments de gestion des risques concernés et vérifient l’efficacité des contrôles clés instaurés par la première ligne. Enfin, la Révision interne et la révision externe, qui font partie intégrante du système de gestion des risques à l’échelle de l’entreprise, soutiennent le Conseil d’administration et son comité d’audit dans l’exercice de leurs responsabilités en réalisant des contrôles indépendants et objectifs (3e ligne de défense).

Gestion quantitative et qualitative des risques

La gestion des risques consiste à identifier, évaluer et surveiller les risques puis, sur cette base, à les piloter et à en assurer le reporting. L’identification des risques fait appel à des méthodes appropriées et à des estimations d’experts.

Les risques des différentes catégories sont évalués sur la base de méthodes aussi bien quantitatives que qualitatives. Les risques d’assurance, de marché et de crédit sont quantifiés à l’aide d’un modèle de risques. Nous déterminons ainsi les besoins en capital-risque, compte tenu de la propension au risque définie par le Conseil d’administration. La gestion qualitative des risques garantit que toutes les catégories de risques sont couvertes par des processus appropriés, qui permettent de gérer les risques de façon systématique.

En complément à ces modèles et processus, l’unité Gestion des risques analyse les conséquences d’événements extrêmes au moyen de tests de résistance et d’analyses de scénarios, le but étant d’en tirer des enseignements sur notre solidité dans des conditions critiques et de mieux comprendre l’exposition aux risques du Groupe Mobilière. Enfin, à l’aide de différents scénarios prospectifs, l’adéquation du capital est analysée par périodes de planification triennales.

Reporting

Les méthodes de surveillance et la forme de reporting sont définies dans le cadre des processus de gestion des risques. Les unités Gestion des risques et Compliance surveillent le respect des prescriptions légales et stratégiques. Elles créent la transparence nécessaire en mettant à disposition les informations pertinentes sur l’état des risques et du capital de la Mobilière, proposant en outre des mesures de réduction des risques. De plus, elles produisent des rapports en temps utile et contribuent à ce que ces thématiques soient régulièrement traitées au sein du Comité de direction ainsi que du Conseil d’administration et ses divers comités. Enfin, avec le rapport «Own Risk and Solvency Assessment» (ORSA), l’unité Gestion des risques informe la FINMA, sous une forme agrégée, de l’état des risques et des besoins en capital.

Catégories de risques

Par risque d’assurance, nous entendons le risque de subir des pertes économiques lorsque les sinistres et les prestations assurés ne correspondent pas à nos prévisions en matière de survenance, de montant ou de calendrier. Nous distinguons les risques d’assurance dans les affaires vie et les affaires non-vie.

Risques d’assurance, volume de primes par branche1

|

Non-vie |

en MCHF |

|

Assurances mobilité |

1 126 |

|

Assurances ménage |

801 |

|

Assurances de personnes |

651 |

|

Assurances pour PME |

472 |

|

Assurances entreprises |

265 |

|

Assurance de protection juridique |

156 |

|

Assurances de garantie de loyer |

57 |

|

Assurances annexes 2 |

- |

|

|

|

|

Vie |

en MCHF |

|

Primes annuelles prévoyance professionnelle |

255 |

|

Primes annuelles prévoyance privée |

496 |

|

Primes uniques prévoyance professionnelle |

85 |

|

Primes uniques prévoyance privée |

124 |

1 Seuls les montants égaux ou supérieurs à 1 MCHF sont indiqués dans le tableau.

2 Première comptabilisation de primes durant l’année sous revue: CHF 7077

Le risque de marché correspond au risque de pertes économiques résultant de variations des prix du marché (p. ex. actions, devises, spreads de crédit, matières premières ou biens immobiliers) ou des taux d’intérêt. Quant au risque de crédit, il désigne le risque de pertes économiques lié à la défaillance de contreparties, par exemple lorsqu’un débiteur de la Mobilière n’est plus en mesure d’honorer ses engagements. Les risques de marché et de crédit résultent en particulier du placement des actifs.

On entend par risque opérationnel le risque de pertes résultant d’une inadéquation ou d’une défaillance attribuable à des procédures ou à des systèmes internes, à des erreurs humaines ou encore à des événements extérieurs. Cette définition inclut les risques juridiques et de compliance. La gestion systématique et centralisée de cette catégorie de risques garantit que des mesures et des contrôles appropriés sont appliqués pour limiter les risques dans les processus métier et empêcher les graves conséquences financières et atteintes à la réputation pouvant en découler. Les risques liés au reporting financier, à la compliance ainsi qu’à l’exploitation sont gérés dans un système intégré orienté risques et aligné sur nos processus métier. Cette gestion prévoit une surveillance des risques opérationnels critiques par l’unité Gestion des risques et le Compliance Office Groupe.

Par risque de liquidité, on entend l’éventualité qu’en raison des risques liés à ses activités opérationnelles, d’investissement ou de (re)financement, l’entreprise ne puisse pas honorer entièrement et dans les délais des engagements de paiement échus. Pour être à même de fournir à tout moment les prestations promises, nous gérons nos liquidités de façon active et ciblée. De plus, nous évaluons le risque de liquidité sur la base d’une analyse de la situation intégrant nos processus stratégiques, de planification et de placement, ainsi qu’à l’aide de tests de résistance.

Le risque stratégique est le risque découlant de la prise de décisions stratégiques opérationnelles erronées ou de l’incapacité à s’adapter aux changements touchant l’environnement de l’entreprise. La Mobilière applique un processus annuel de contrôle systématique de sa stratégie. Cette dernière et les tendances qui se font jour sont analysées et évaluées, afin de garantir la pérennité du Groupe par des mesures appropriées.

Le risque de réputation désigne le risque d’une perte d’image et, partant, d’une baisse de valeur de l’entreprise. Une telle situation peut résulter de décisions opérationnelles erronées, de comportements non professionnels, de conflits d’intérêts, de l’inobservation de lois et de règlements ou encore d’une culture de conduite et d’entreprise déficiente. Pour préserver l’excellente réputation de la Mobilière, nous agissons avec professionnalisme et en toute intégrité à tous les niveaux hiérarchiques. L’analyse des risques de réputation s’effectue essentiellement dans le cadre des processus de gestion des risques existants ainsi qu’au moyen d’indicateurs précoces régulièrement relevés (key performance indicators et key risk indicators).

Par risque en matière de durabilité, on entend l’éventualité qu’un événement ou une situation touchant aux domaines environnemental, social ou de la gouvernance d’entreprise (risques ESG) ait des répercussions négatives effectives ou potentielles sur le patrimoine, la situation financière, les résultats ou la réputation du Groupe Mobilière. La prise en compte active du risque en matière de durabilité s’effectue dans les processus de gestion des risques à l’échelle du Groupe selon les catégories de risque définies.

Continuité des activités et gestion des crises

Avec son système de gestion de la continuité des activités et de gestion des crises, le Groupe Mobilière est préparé à poursuivre ses activités opérationnelles même dans des circonstances extraordinaires et à limiter les conséquences de perturbations graves. En cas de crise ou de situation particulière – comme il y a peu lors de la pandémie de Covid-19 ou actuellement avec la guerre en Ukraine et le risque de pénurie d’électricité –, le Groupe Mobilière peut compter sur une organisation éprouvée, qui prend la forme, selon le degré d’urgence et le besoin de coordination, d’un simple service de coordination, d’une task force ou, comme aujourd’hui, d’une cellule de crise. Le pilotage et la gestion de la crise sont ainsi assurés de manière centralisée.

Regulatory Affairs

La fonction Regulatory Affairs fait office d’interlocuteur central pour les autorités de surveillance et de guichet interne pour les questions relevant de la surveillance prudentielle. Elle a pour tâches principales d’assurer la coordination de ces questions ainsi que le suivi et l’analyse des nouveautés en matière de réglementation. Cette fonction témoigne de l’importance que la Mobilière accorde à sa réputation auprès des autorités de surveillance.

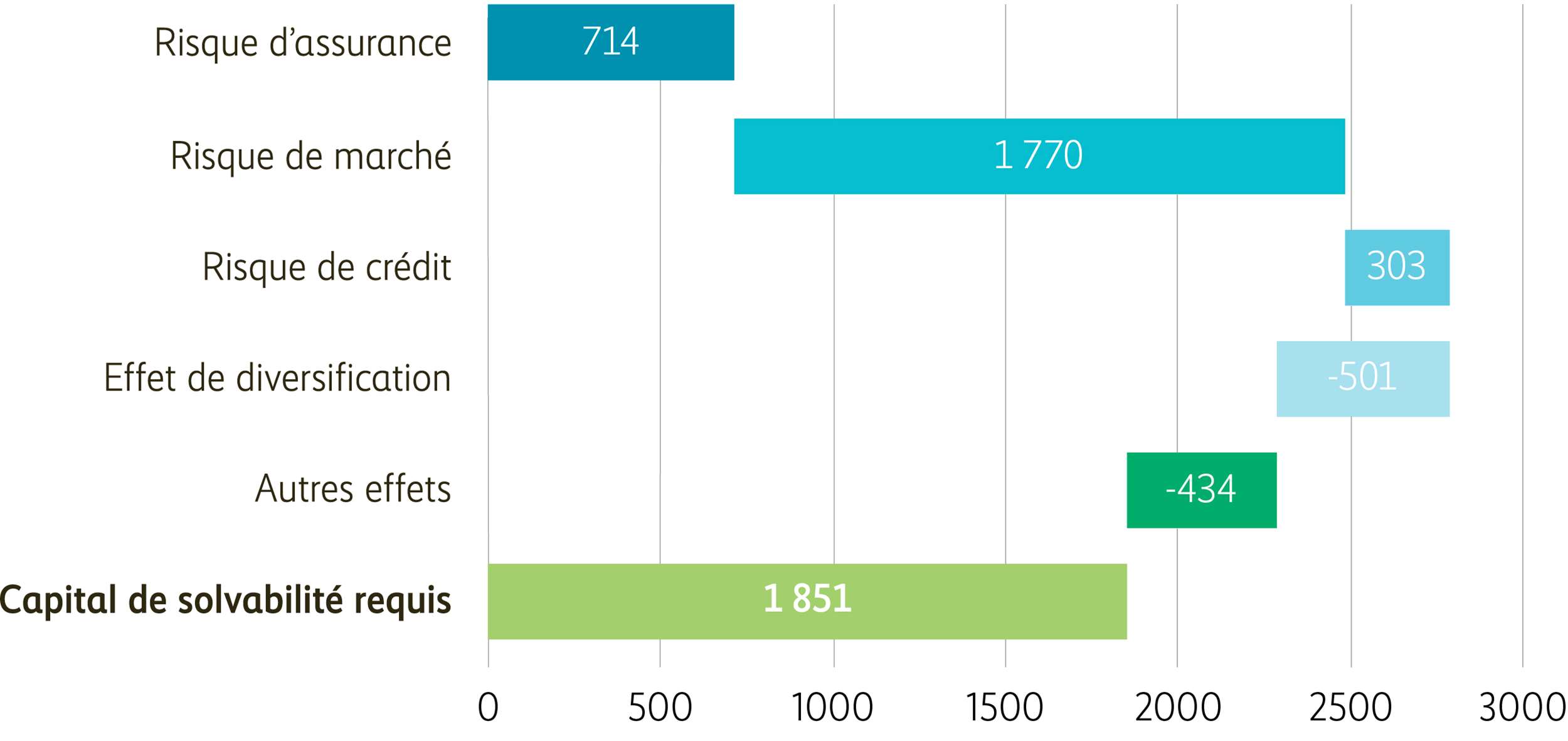

Capital de solvabilité requis

La Mobilière utilise à des fins de solvabilité un modèle de groupe consolidé et approuvé par la FINMA, qui prend en compte Mobilière Suisse Holding SA et toutes les participations que celle-ci détient directement ou indirectement.

Le quotient SST, qui correspond au rapport entre la valeur d’actif net et le capital de solvabilité requis, est de 538%. La valeur d’actif net s’élève à 9 968 MCHF. Le risque de marché, qui se monte à 1 770 MCHF, est le principal générateur de risque du capital de solvabilité requis.

À l’aide d’un système prévoyant des seuils d’intervention, nous comparons périodiquement les besoins en capital et la dotation en fonds propres du Groupe et de chacune de ses sociétés. Nous pouvons ainsi intervenir précocement pour prévenir tout découvert. Les composantes actuelles du capital de solvabilité requis du Groupe sont présentées dans le graphique ci-après.

Capital de solvabilité requis

au 1.1.2023, en MCHF

Instruments de couverture

En raison de notre exceptionnelle dotation en fonds propres, nous ne recourons pas prioritairement à des instruments destinés à se substituer au capital-risque. Nos mesures de couverture visent à contenir les effets d’événements extrêmes et, partant, à réduire en particulier la volatilité des rendements. Dans le concept de réassurance, par exemple, la protection contre les pertes éventuelles résultant de dommages causés par un tremblement de terre revêt une importance particulière. De plus, nous nous protégeons contre les pertes de change en couvrant stratégiquement le risque de change lié aux placements en valeurs nominales. Enfin, selon la situation, nous nous servons d’instruments financiers dérivés à des fins de couverture.