Gruppe Mobiliar

Risk Management

Unsere Risk Management-Prozesse stellen sicher, dass alle wesentlichen Risiken identifiziert, beurteilt, überwacht, gesteuert und berichtet werden. Wir nehmen bewusst Risiken, um die damit verbundenen Chancen aktiv zu nutzen.

ESG

Steht für die nachhaltigkeitsbezogenen Verantwortungsbereiche von Unternehmen: Environmental (Umwelt), Social (Soziales) und Governance (verantwortungsvolle Unternehmensführung).

Weiterführende Informationen:

Das gruppenweite Risk Management verfolgt das Ziel, sowohl die Kapitalbasis als auch die ausgezeichnete Reputation der Gruppe Mobiliar zu schützen. ESG-Risiken tritt die Gruppe Mobiliar mit der Umsetzung gezielter Massnahmen im Umgang mit der Umwelt, beim Engagement für die Gesellschaft sowie in der Unternehmensführung entgegen. Dabei übernehmen wir ökologische, soziale und ökonomische Verantwortung gegenüber Kundinnen und Kunden, Mitarbeitenden und der Öffentlichkeit. Nachhaltiges Denken und Handeln sind ein wesentlicher Bestandteil der Unternehmenskultur.

Risikopolitik und Risikostrategie

Der Verwaltungsrat legt in der Risikopolitik Ziele, Grundsätze sowie Zuständigkeiten des gruppenweiten Risk Managements fest. Die Mobiliar hat folgende übergeordnete Ziele:

- Schutz der Kapitalbasis zur Erfüllung der Ansprüche ihrer Kunden

- Erkennen von Risiko- und Renditeprofilen

- Schutz der Reputation

Die jährliche Risikostrategie konkretisiert die Risikopolitik und unterstützt die Umsetzung der Unternehmensstrategie. Sie bildet die Risikoneigung zur Bestimmung des Risikokapitalbedarfs ab und enthält weitere qualitative und quantitative Vorgaben zur Steuerung der wesentlichen Risiken. Relevante Risiken unterteilen wir in die sieben Kategorien: Versicherungs-, Markt-, Kredit-, Liquiditäts-, Strategie- und Reputationsrisiken sowie operationelle Risiken. Die aktive Auseinandersetzung mit Nachhaltigkeitsrisiken geschieht in den gruppenweiten Risk Management-Prozessen entlang dieser sieben Risikokategorien.

Governance und Verantwortlichkeiten

Der Verwaltungsrat nimmt mit der Ausgestaltung des gruppenweiten Risk Managements, des internen Kontrollsystems und der Compliance-Funktion die oberste Verantwortung wahr. Unterstützt durch den Anlage-/Risikoausschuss, den Prüfungsausschuss sowie den Ausschuss Digitale Transformation verabschiedet er für die einzelnen Risikokategorien quantitative und qualitative Vorgaben sowie Konzepte zu deren Umsetzung.

Die Geschäftsleitung stellt die Umsetzung der risikopolitischen Grundsätze sowie der Risikostrategie sicher und wird dabei durch zwei Managementausschüsse unterstützt: Das ALM-Strategiekomitee steuert die Versicherungs-, Markt- und Kreditrisiken durch den Asset Liability Management-Prozess. Das QLR-Komitee (Qualitatives Risk Management) steuert die operationellen und Reputationsrisiken. Liquiditätsrisiken werden direkt durch die Geschäftsleitung gesteuert. Strategierisiken behandelt der Verwaltungsrat im Rahmen des Strategieüberprüfungsprozesses.

Risk Management Framework

Das gruppenweite Risk Management besteht aus drei Verteidigungslinien:

Die Geschäftsleitung ist verantwortlich für die Bewirtschaftung der Risiken und organisiert sich so, dass Prozessverantwortliche benannt sind, die zuständig sind für Identifikation, Beurteilung, Steuerung, Überwachung und Berichterstattung der Risiken in ihren Zuständigkeitsbereichen (1. Linie). Die Funktionen Risk Management und Compliance unterstützen den Verwaltungsrat und die Geschäftsleitung als zentrale Risikokontrollfunktionen bei der Risikobewirtschaftung (2. Linie). Sie stellen Methoden und Instrumente zur Bewirtschaftung der Risiken zur Verfügung und überprüfen die Wirksamkeit der von der 1. Linie eingerichteten Schlüsselkontrollen. Als integrierter Teil des unternehmensweiten Risk Managements unterstützen die interne und die externe Revision (3. Linie) durch unabhängige und objektive Prüfungen den Verwaltungsrat und dessen Prüfungsausschuss bei der Wahrnehmung ihrer Verantwortlichkeiten.

Quantitatives und qualitatives Risk Management

Das Risk Management umfasst die Identifikation, Beurteilung, Überwachung und darauf aufbauend das Steuern von Risiken sowie die Berichterstattung. Die Identifikation von Risiken erfolgt auf Basis geeigneter Methoden und Experteneinschätzungen.

Für die Beurteilung setzen wir sowohl quantitative als auch qualitative Methoden ein. Versicherungs-, Markt- und Kreditrisiken werden mit einem Risikomodell quantifiziert. Auf Grundlage der vom Verwaltungsrat vorgegebenen Risikoneigung ermitteln wir so den Risikokapitalbedarf. Das qualitative Risk Management stellt sicher, dass für alle Risikokategorien geeignete Risk Management-Prozesse bestehen, die eine systematische Bewirtschaftung erlauben.

Ergänzend zu den Modellen und Prozessen analysiert das Risk Management mithilfe von Stresstests und Szenarioanalysen Auswirkungen von extremen Ereignissen, um zusätzliche Erkenntnisse zur Robustheit unter extremen Bedingungen zu gewinnen und das Verständnis zur Risikoexponierung der Gruppe Mobiliar zu erhöhen. Anhand verschiedener Szenarien wird die Kapitaladäquanz vorausschauend über einen dreijährigen Planungszeitraum analysiert.

Berichterstattung

Die Methoden zur Überwachung und die Form der Berichterstattung sind in den Risk Management-Prozessen festgelegt. Die Funktionen Risk Management und Compliance überwachen die Einhaltung der risikostrategischen und gesetzlichen Vorgaben. Zudem schaffen sie Transparenz durch das Bereitstellen der relevanten Führungsinformation zur Risiko- und Kapitalsituation einschliesslich risikomindernder Massnahmen. Sie stellen die zeitgerechte Berichterstattung sicher und tragen zur regelmässigen Behandlung in der Geschäftsleitung und im Verwaltungsrat mit dessen jeweiligen Ausschüssen bei. Mit dem «Own Risk and Solvency Assessment» (ORSA)-Bericht informiert das Risk Management zusätzlich die FINMA in aggregierter Form über Risikosituation und Kapitalbedarf.

Risikokategorien

Unter Versicherungsrisiken verstehen wir den ökonomischen Verlust, der entsteht, wenn die versicherten Schäden und Leistungen in Bezug auf Eintreten, Höhe oder Zeitpunkt nicht unseren Erwartungen entsprechen. Dabei wird zwischen Versicherungsrisiken im Nicht-Leben- und Lebengeschäft unterschieden.

Versicherungsrisiken, Prämienvolumen nach Branchen1

|

Nicht-Leben |

in CHF Mio. |

|

Mobilitätsversicherungen |

1 126 |

|

Haushaltversicherungen |

801 |

|

Personenversicherungen |

651 |

|

Betriebsversicherungen (KMU) |

472 |

|

Unternehmensversicherungen |

265 |

|

Rechtsschutzversicherungen |

156 |

|

Mietkautionsversicherungen |

57 |

|

Annexversicherungen 2 |

- |

|

|

|

|

Leben |

in CHF Mio. |

|

Jahresprämien berufliche Vorsorge |

255 |

|

Jahresprämien private Vorsorge |

496 |

|

Einmalprämien berufliche Vorsorge |

85 |

|

Einmalprämien private Vorsorge |

124 |

1 In der Tabelle werden Beträge ab CHF 1 Mio. abgebildet.

2 Erstmalige Verbuchung von Prämien im Berichtsjahr: CHF 7077

Marktrisiken umfassen den ökonomischen Verlust, der aus Veränderungen von Marktpreisen (beispielsweise bei Aktien, Währungen, Credit Spreads, Rohstoffen oder Immobilien) oder Zinsen entstehen kann. Kreditrisiken bezeichnen den ökonomischen Verlust aus dem Ausfall von Gegenparteien, falls zum Beispiel ein Schuldner der Mobiliar nicht mehr in der Lage ist, seinen Verpflichtungen nachzukommen. Markt- und Kreditrisiken ergeben sich insbesondere aus der Anlage der Vermögenswerte.

Operationelle Risiken bezeichnen die Gefahr von Verlusten, die infolge Unzulänglichkeit oder Versagens von internen Verfahren und Systemen sowie Fehlern von Menschen oder infolge externer Ereignisse eintreten. Diese Definition schliesst Rechts- und Compliance-Risiken ein. Mit der systematischen, zentral gesteuerten Bewirtschaftung stellen wir sicher, dass geeignete Massnahmen und Kontrollen vorhanden sind, um die Risiken in den Geschäftsprozessen zu begrenzen und grosse finanzielle Folgen und Auswirkungen auf die Reputation zu vermeiden. Die Risiken in Bezug auf die finanzielle Berichterstattung, die Compliance sowie den Betrieb werden in einem integrierten, risikoorientierten und auf unsere Geschäftsprozesse abgestützten System bewirtschaftet. Dabei überwachen das Risk Management und das Compliance Office die kritischen operationellen Risiken.

Das Liquiditätsrisiko bezeichnet die Gefahr, dass aus Risiken der Geschäftstätigkeit, der Investitionstätigkeit oder der (Re-)Finanzierungstätigkeit fällige Zahlungsverpflichtungen nicht vollständig und fristgerecht erfüllt werden können. Um versprochene Leistungen jederzeit erfüllen zu können, steuern wir die Liquidität aktiv und zielorientiert. Zur Beurteilung des Liquiditätsrisikos analysieren wir die Situation im Rahmen von Strategie-, Planungs- und Anlageprozessen sowie anhand von Stresstests.

Das Strategierisiko bezeichnet das Risiko, das von falschen strategischen Geschäftsentscheidungen oder von mangelnder Anpassungsfähigkeit an Veränderungen in der Unternehmensumwelt ausgeht. Die Mobiliar betreibt einen systematischen, jährlich wiederkehrenden Strategieprozess. Dabei werden die Strategie sowie Trends überprüft und beurteilt, um mittels geeigneter Massnahmen das Fortbestehen der Gruppe auch in Zukunft zu sichern.

Das Reputationsrisiko bezeichnet die Gefahr eines Imageverlusts und folglich einer Minderung des Unternehmenswerts. Dies kann aufgrund von fehlerhaften Geschäftsentscheidungen, unprofessionellem Verhalten, Interessenkonflikten, Nichteinhalten von Gesetzen und Vorschriften sowie mangelhafter Führungs- und Unternehmenskultur entstehen. Um den ausgezeichneten Ruf der Mobiliar zu bewahren, handeln wir auf allen Hierarchiestufen professionell und integer. Die Auseinandersetzung mit Reputationsrisiken erfolgt vorwiegend im Rahmen bestehender (Risk Management-)Prozesse sowie über regelmässig erhobene Key Performance Indicators und Key Risk Indicators (Frühwarnindikatoren).

Das Nachhaltigkeitsrisiko bezeichnet Ereignisse oder Bedingungen aus den Bereichen Umwelt, Soziales oder Unternehmensführung (ESG-Risiken), deren Eintreten tatsächlich oder potenziell negative Auswirkungen auf die Vermögens-, Finanz- und Ertragslage sowie auf die Reputation der Gruppe Mobiliar haben kann. Die aktive Auseinandersetzung mit Nachhaltigkeitsrisiken geschieht in den gruppenweiten Risk Management-Prozessen entlang der definierten Risikokategorien.

Geschäftsfortführung und Ereignismanagement

Mit dem Krisen- und Business-Continuity-Management ist die Gruppe Mobiliar darauf vorbereitet, die Geschäftsaktivitäten auch unter aussergewöhnlichen Umständen weiterzuführen und die Folgen schwerwiegender Beeinträchtigungen der normalen Geschäftstätigkeit zu begrenzen. In Krisen oder besonderen Lagen – wie jüngst während der Pandemie oder aktuell während des Ukraine-Kriegs und einer möglichen Strommangellage – unterstützt die erprobte Organisation, die sich je nach Dringlichkeit und Koordinationsaufwand als Koordinationsstelle, als Task Force oder wie aktuell als Krisenstab formiert, die Gruppe Mobiliar. Die entsprechenden Themen werden dadurch zentral gesteuert und bewirtschaftet.

Regulatory Affairs

Die Funktion Regulatory Affairs ist zentrale Ansprechpartnerin für die Aufsichtsbehörden und interne Anlaufstelle für aufsichtsrechtliche Themen. Zu den Kernaufgaben gehören die Koordination aufsichtsrechtlicher Themen sowie die Verfolgung und Analyse regulatorischer Neuerungen. Damit misst die Mobiliar auch der Reputation gegenüber den Aufsichtsbehörden eine hohe Bedeutung bei.

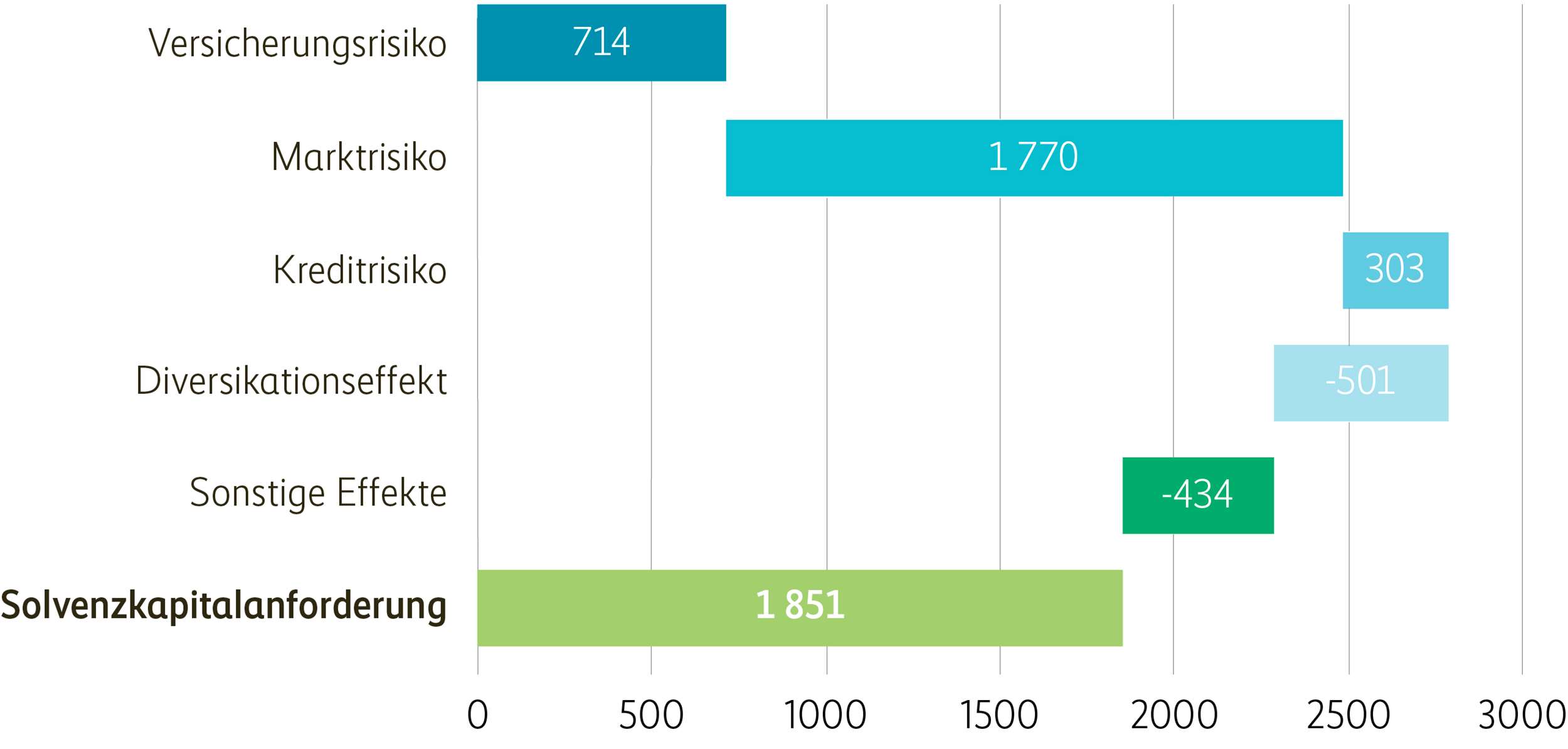

Solvenzkapitalanforderung

Die Mobiliar verwendet für Solvenzzwecke ein von der FINMA genehmigtes konsolidiertes Gruppenmodell, das die Schweizerische Mobiliar Holding AG und alle von ihr direkt oder indirekt gehaltenen Beteiligungen berücksichtigt.

Der SST-Quotient, ausgedrückt als Verhältnis von Net Asset Value zu Solvenzkapitalanforderung (Solvency Capital Requirement, SCR), beträgt 538%. Der Net Asset Value beläuft sich dabei auf CHF 9 968 Mio. Das Marktrisiko ist mit CHF 1 770 Mio. der grösste Risikotreiber des SCR.

Anhand eines Systems mit Interventionsgrenzen vergleichen wir periodisch den Kapitalbedarf mit der Kapitalausstattung für die Gruppe und die einzelnen Versicherungsgesellschaften. Damit können wir frühzeitig Massnahmen einleiten, um allfällige Unterdeckungen zu verhindern. Die aktuellen Komponenten zur Solvenzkapitalanforderung der Gruppe sind in der Grafik dargestellt.

Solvenzkapitalanforderung

per 1.1.2023, in CHF Mio.

Absicherungsinstrumente

Aufgrund der hervorragenden Risikokapitalausstattung stehen nicht Instrumente zum Ersatz des Risikokapitals im Vordergrund. Unsere Absicherungsmassnahmen zielen auf die Begrenzung der Auswirkungen von Extremereignissen und damit insbesondere auf die Reduktion der Ertragsvolatilität ab. So nimmt in der Rückversicherungskonzeption beispielsweise der Schutz gegen mögliche Verluste als Folge von Schäden aus Erdbeben eine besondere Stellung ein. Gegen Währungsverluste wappnen wir uns mit der strategischen Absicherung von Fremdwährungsrisiken auf Nominalwertanlagen. Zudem setzen wir derivative Finanzinstrumente situativ zu Absicherungszwecken ein.